Dla sprzedawców towarów wrażliwych, mechanizm podzielonej płatności stał się obowiązkową formą przyjmowania należności związanych z wykonywaną działalnością gospodarczą. Ale obowiązkowy split payment nie dotyczy tylko podmiotów handlujących tymi towarami. Ustawa o VAT stawia wymagania prawne również nabywcom. Żadnym wyjątkiem nie zostali też objęci podatnicy VAT, których siedziba firmy ulokowana jest poza terytorium Rzeczypospolitej. W artykule omawiamy, kogo dokładnie obejmuje obowiązkowy split payment, jak wygląda faktura MPP i gdzie ją ująć w JPK oraz co dalej z odwrotnym obciążeniem?

Kiedy pojawia się obowiązek stosowania mechanizmu podzielonej płatności?

Split payment jest specjalną metodą regulowania zobowiązań za nabyty towar lub usługę. Płatności dokonuje się poprzez dedykowany formularz bankowy, zwany komunikat przelewu. Dokładny sposób działania tej metody został omówiony w artykule Split payment najważniejsze informacje.

Jednak nie każdy zakup może być rozliczony w ten sposób. Aby w ogóle była możliwość skorzystania z podzielonej płatności, transakcja musi być:

1. Wymianą handlową typu B2B

Mechanizm MPP można stosować wyłącznie w odniesieniu do transakcji zachodzących pomiędzy podmiotami uczestniczącymi w obustronnie profesjonalnym obrocie gospodarczym.

2. Udokumentowana fakturą ze wskazaną kwotą podatku

Już pierwszy artykuł ustawy o VAT, z rozdziału dotyczącego mechanizmu podzielonej płatności akcentuje istotną cechę dokumentu sprzedaży. Sprzedawca musi wskazać kwotę podatku VAT na fakturze dokumentującej wymianę handlową.

3. Zapłacona w polskich złotych

Ustawa o VAT nakazuje dokonania zapłaty z zastosowaniem mechanizmu podzielonej płatności jedynie w polskich złotych.

Powyższe cechy są przesłanką dopuszczającą regulowanie należności poprzez split payment. Natomiast wprowadzony od 1 listopada 2019 roku obowiązkowy mechanizm podzielonej płatności, odnosi się do konkretnych transakcji. Dotyczy przypadków, w których co najmniej jedna pozycja wykazana na fakturze znajduje się na liście załącznika nr 15 do ustawy o VAT i jednocześnie jednorazowa wartość brutto transakcji przekracza 15 tys. zł lub równowartość tej kwoty.

Art. 108a ust. 1a, Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

Przy dokonywaniu płatności za nabyte towary lub usługi wymienione w załączniku nr 15 do ustawy, udokumentowane fakturą, w której kwota należności ogółem stanowi kwotę, o której mowa w art. 19 pkt 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców, podatnicy są obowiązani zastosować mechanizm podzielonej płatności.

W związku z powyższym, nie jest możliwa zapłata przelewem podzielonym, w przypadku:

- faktury zw wystawionej przez podatnika zwolnionego z podatku od towarów i usług

- faktury z odwrotnym obciążeniem

- faktury wystawionej na osobę fizyczną nie prowadzącą działalności gospodarczej

- faktury VAT marża

- rozliczeń w formie potrąceń, o których mowa w art. 498 KC

- faktury dokumentującej transakcje z tytułu umowy o partnerstwie publiczno-prywatnym, jeżeli podmiot, na rzecz którego dokonywana jest płatność, na dzień dokonania dostawy był partnerem prywatnym, z którym podmiot publiczny zawarł umowę o partnerstwie

W przypadku poniższych punktów, nabywca nie ma obowiązku regulowania należności poprzez podzielony przekaz pieniężny, chyba że chce dowolnie zastosować tę formę zapłaty. Dotyczy to płatności za:

- faktury na kwotę niższą niż 15 tys. zł, dokumentującą sprzedaż przedmiotów objętych obowiązkowym MPP

- faktury dokumentującej sprzedaż towarów lub usług objętych i nieobjętych obowiązkowym MPP o łącznej wartości niższej niż 15 tys. zł

Są też przedsiębiorcy, którzy celowo unikają obowiązkowego split payment w granicach prawa, co akceptuje Ministerstwo Finansów. Zezwala się na rozdzielenie zakupu na dwie faktury, w następujący sposób. Na jednej fakturze znajdują się tylko towary i usługi z załącznika nr 15, a na drugiej – pozostałe produkty. W wyniku tej operacji wartość towarów i usług wrażliwych wskazana na jednej fakturze jest niższa niż 15 tys. zł, co pozwala kupującemu dokonać zapłaty w dowolnej formie.

Ostatnią kwestią związaną z obowiązkowym mechanizmem podzielonej płatności jest rachunek bankowy. Przedsiębiorca, który jest objęty obowiązkowym MPP, musi posiadać rachunek firmowy w banku lub w SKOK-u, z wydzielonym rachunkiem VAT. Przy czym obowiązek ten dotyczy zarówno sprzedawcy jak i nabywcy o czym pisaliśmy w artykule Split payment najważniejsze informacje.

Art. 108e Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

Podatnicy, którzy dokonują dostawy towarów lub świadczą usługi, o których mowa w załączniku nr 15 do ustawy, oraz podatnicy nabywający te towary lub usługi są obowiązani posiadać rachunek rozliczeniowy, o którym mowa w art. 49 ust. 1 pkt 1 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe, lub imienny rachunek w spółdzielczej kasie oszczędnościowo-kredytowej otwarty w związku z prowadzoną działalnością gospodarczą, prowadzone w walucie polskiej.

Jakich towarów dotyczy obowiązkowy mechanizm split payment?

Obowiązkowy mechanizm podzielonej płatności nie dotyczy jeszcze wszystkich transakcji. Obejmuje wyłącznie 152 grupy towarów oraz usług. Są to między innymi:

- węgiel kamienny

- węgiel brunatny (lignit)

- koks i półkoks z węgla kamiennego i brunatnego (lignitu) lub torfu

- węgiel retortowy

- brykiety i podobne paliwa stałe z węgla kamiennego i brunatnego

- wyroby ze stali i stopów żelaza (pręty, rury, przewody rurowe, kątowniki i kształtowniki)

- metale szlachetne, nieobrobione plastycznie lub w postaci półproduktu i proszku (platyna, złoto, srebro)

- metale nieszlachetne pokryte szlachetnymi

- metale nieżelazne (miedź, ołów, aluminium, cynk, cyna, nikiel)

- komputery, laptopy i pozostałe maszyny do automatycznego przetwarzania danych

- podzespoły komputerowe (procesory, dyski HDD i SSD)

- tusze i tonery do drukarek i fotokopiarek

- telefony komórkowe, smartfony

- konsole do gier wideo i pozostałe urządzenia do gier zręcznościowych lub hazardowych z elektronicznym wyświetlaczem

- odbiorniki telewizyjne

- cyfrowe aparaty fotograficzne, kamery wideo

- biżuteria oraz wyroby jubilerskie

- akumulatory elektryczne i ich części

- części do silników spalinowych wewnętrznego spalania, o zapłonie iskrowym, z wyłączeniem części do silników lotniczych

- wiązki przewodów zapłonowych i innych przewodów

- świece zapłonowe, iskrowniki, prądnice iskrownikowe, magnetyczne koła zamachowe, rozdzielacze, cewki zapłonowe

- silniki rozrusznikowe oraz rozruszniki pełniące rolę prądnic

- sprzęt sygnalizacyjny elektryczny, wycieraczki do szyb, urządzenia zapobiegające zamarzaniu lub potnieniu szyb

- pasy bezpieczeństwa, poduszki powietrzne oraz części i akcesoria nadwozi

- części i akcesoria do motocykli i przyczep motocyklowych bocznych

- złom, odpady oraz surowce wtórne

- usługi budowlane

- usługi malarskie

- usługi szklarskie

- usługi związane z wykonywaniem wykopów i wierceń

- wykonywanie instalacji elektrycznych, wodnokanalizacyjnych, cieplnych, wentylacyjnych, klimatyzacyjnych, gazowych

- sprzedaż hurtowa części i akcesoriów do pojazdów samochodowych

- sprzedaż hurtowa motocykli oraz części i akcesoriów do nich

- sprzedaż detaliczna motocykli oraz części i akcesoriów do nich prowadzona w wyspecjalizowanych sklepach

Jak można zauważyć, obowiązkowy MPP wiąże się z towarami i usługami wcześniej objętymi odwrotnym obciążeniem. Szczegółowy ich wykaz zawiera: załącznik nr 15 do ustawy o VAT.

Split payment a odwrotne obciążenie

Odwrotne obciążenie to specjalna procedura rozliczania podatku od towarów i usług. Polega ona na tym, że to nie sprzedawca, a nabywca nalicza podatek VAT od zaistniałej transakcji. Sprzedawca jedynie wystawia fakturę bez wskazania kwoty podatku, natomiast nabywca klasyfikuje przedmiot sprzedaży według właściwej stawki VAT i nalicza podatek. Do 1 listopada 2019 roku procedura odwrotnego obciążenia była stosowana dla pozycji wymienionych w załącznikach nr 11 i 14 do ustawy o VAT. Po tym terminie załączniki zostały uchylone, a mechanizm odwrotnego obciążenia obowiązuje jedynie w sytuacji obowiązkowego rozliczenia podatku od wartości dodanej lub podatku o podobnym charakterze przez nabywcę, zgodnie z:

Art. 106e. ust 1. pkt 18 Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

w przypadku dostawy towarów lub wykonania usługi, dla których obowiązanym do rozliczenia podatku od wartości dodanej lub podatku o podobnym charakterze jest nabywca towaru lub usługi – wyrazy „odwrotne obciążenie”

Załączniki nr 11 i 14 zostały zastąpione rozbudowanym załącznikiem nr 15. Dla tych pozycji aktualnie podatek VAT od razu nalicza sprzedawca podczas wystawiania faktury, natomiast nabywca ma obowiązek (przy spełnieniu dodatkowych warunków) uregulowania należności z zastosowaniem podzielonej płatności. Oznacza to, że procedura odwrotnego obciążenia została zniesiona w transakcjach krajowych i zastąpiona MPP.

Jak wygląda faktura MPP?

Ustawa, która wprowadziła obowiązkowy split payment, wprowadziła również zmiany w Art. 106e ust 1 ustawy o VAT, który wskazuje, jakie elementy musi zawierać prawidłowo wystawiona faktura. W akcie prawnym dodano:

Art. 106e ust 1 pkt 18a Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

w przypadku faktur, w których kwota należności ogółem stanowi kwotę, o której mowa w art. 19 pkt 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców, obejmujących dokonaną na rzecz podatnika dostawę towarów lub świadczenie usług, o których mowa w załączniku nr 15 do ustawy – wyrazy „mechanizm podzielonej płatności”

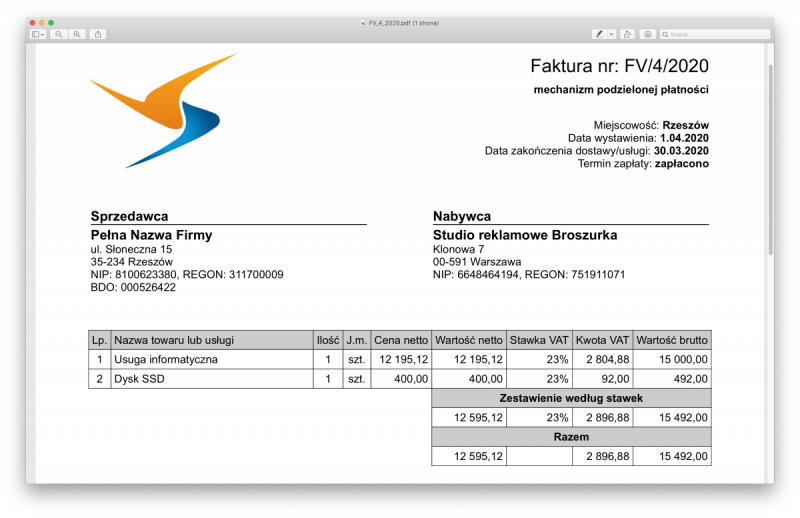

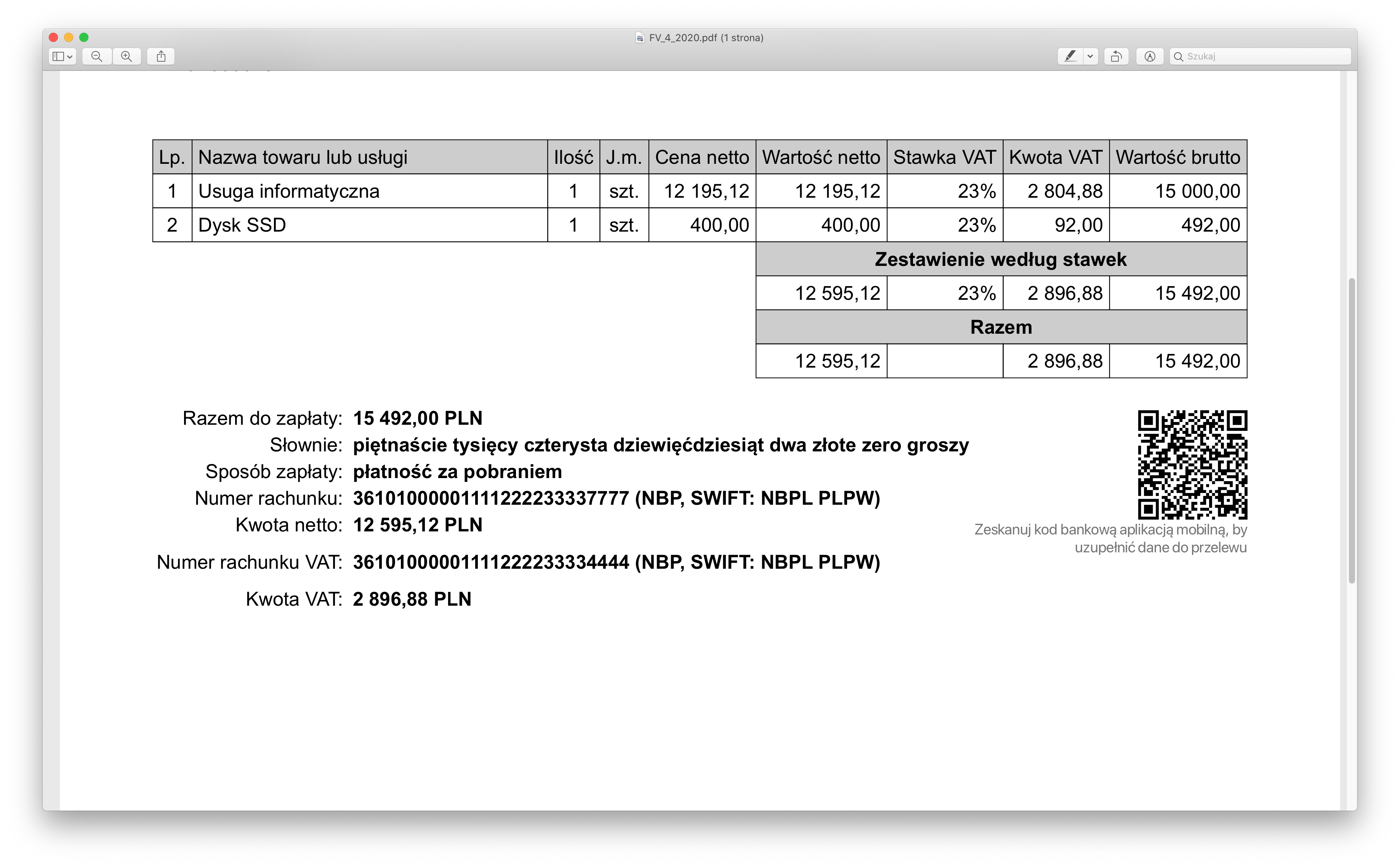

Przepisy regulujące zakres informacji na fakturze, określają elementy niezbędne do zamieszczenia. Dołączyła do nich adnotacja „mechanizm podzielonej płatności”, która występuje w przypadku faktury MPP, czyli faktury dokumentującej nabycie towarów lub usług wymienionych w nowym załączniku, której wartość brutto przekracza 15 tys. zł. Oznacza to, że jeśli sprzedawca umieści na dokumencie sprzedaży tylko jedną pozycję z załącznika, ale należność z pozostałych pozycji przekroczy ustawową kwotę, to taki dokument jest fakturą MPP. Nie ma przy tym znaczenia, że wartość samych towarów lub usług wrażliwych jest niższa niż 15 tys. zł. Spójrzmy na przykład:

Widzimy, że kwota należności za dysk SSD (pozycję znajdziemy w załącznika nr 15 jako przedmiot objęty obowiązkiem MPP) wynosi 492 zł brutto (400 zł netto, 92 zł VAT). Natomiast cała faktura opiewa na kwotę 15 492 zł. Mimo, że dysk SSD stanowi zaledwie odsetek całkowitej sprzedaży, to według ustawy, faktura w takim przypadku powinna zawierać oznaczenie „mechanizm podzielonej płatności”. Przy czym przepisy prawa nie nakazują umieszczenia zapisu dokładnie przy pozycjach objętych obowiązkiem podzielenia płatności. Dopuszczalne jest oznaczenie dokumentu w dowolnym miejscu.

Jeżeli faktura składa się z kilku pozycji towarowych/usługowych, a tylko część z nich jest wymieniona w załączniku nr 15 do ustawy o VAT, to obowiązek prawny uregulowania należności podzielonym przelewem dotyczy tylko tych z załącznika (w powyższym przykładzie dotyczy to kwoty 492zł). Nie oznacza to, że nabywca, który ureguluje całą kwotę poprzez komunikat przelewu narusza prawo. Kupujący musi za pozycje z załącznika nr 15 zapłacić poprzez komunikat przelewu, natomiast za pozostałe towary lub usługi z tej samej faktury może to zrobić, ale nie musi.

Wymóg użycia adnotacji „mechanizm podzielonej płatności” w konkretnych transakcjach, jednocześnie nie oznacza zakazu jej stosowania w pozostałych przypadkach. Ministerstwo Finansów nie uznaje za błędną fakturę, która nie podlega pod obowiązkowy split payment, a posiada cytowany dopisek. Bowiem zamieszczenie dodatkowej informacji na dokumencie sprzedaży nie stanowi naruszenia przepisów prawa. W związku z tym nie ma żadnych przeciwwskazań, aby sprzedawca towarów lub usługodawca usług z załącznika nr 15 zawsze zamieszczał wspomnianą adnotację, nawet w przypadku fakturowania na kwotę niższą niż 15 tys. zł.

Wracając do faktury MPP, należy zauważyć, że nigdzie w przepisach nie znajdziemy informacji, aby na dokumencie podawać numer rachunku VAT. Mimo braku takiego obowiązku, część przedsiębiorców drukuje na fakturze dwa numery kont bankowych - rozliczeniowe i do celów VAT. W programie do faktur FakturaLight również jest taka możliwość.

Sankcje dla sprzedawcy i nabywcy

Za niespełnienie wymagań prawnych dotyczących oznaczenia faktury MPP, na wystawcę dokumentu mogą zostać nałożone sankcje finansowe. Organy skarbowe mogą naliczyć dodatkowe zobowiązanie w wysokości 30% VAT wynikającego z faktury, ale wyłącznie od wartości kwoty podatku odpowiadającej należności za towary i usługi wymienione w załączniku nr 15 do Ustawy o VAT (w powyższym przykładzie byłoby to 30% kwoty 92 zł).

Art. 106e ust 12 Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

W przypadku stwierdzenia, że podatnik wystawił fakturę z naruszeniem ust. 1 pkt 18a, naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustala dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku przypadającej na dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy, wykazanej na tej fakturze. W stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe, dodatkowego zobowiązania podatkowego nie ustala się.

Sankcje te nie zawsze muszą wystąpić. Organy skarbowe mogą odstąpić od nałożenia kary finansowej na sprzedawcę, w sytuacji, gdy nabywca dokonał podzielonej płatności, mimo że na fakturze nie znalazło się stosowne oznaczenie. Przepisy dodatkowo wskazują, że wpłata musi odpowiadać co najmniej wysokości podatku za towary wrażliwe wskazane na fakturze (w powyższym przykładzie byłaby to kwota 92 zł), aby zrezygnowano z z orzeczenia grzywny.

Art. 106e ust 13 Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

Przepisu ust. 12 nie stosuje się, jeżeli zapłata kwoty odpowiadającej kwocie podatku przypadającej na dostawę towarów lub świadczenie usług wymienionych w załączniku nr 15 do ustawy, wykazanej na fakturze, została dokonana z zastosowaniem mechanizmu podzielonej płatności.

W szczególnych przypadkach sankcje podatkowe zostały ustawowo wprowadzone także na nabywcę towarów i usług wrażliwych. Jeżeli nabywca wybrał inny sposób uregulowania należności niż poprzez mechanizm podzielonej płatności, a sprzedawca towaru lub usługi nie rozliczył całej kwoty podatku z tej faktury, to na tego nabywcę może zostać nałożona sankcja w wysokości 30% kwoty VAT z faktury przypadającej na towary i usługi ujęte w załączniku nr 15 do Ustawy o VAT. Nabywca musi pamiętać, że nawet jeżeli sprzedająca nie zamieści na fakturze adnotacji o mechanizmie podzielonej płatności, to i tak nie uchroni go to od konsekwencji karno-skarbowych.

Art. 108a ust 7 Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

W przypadku stwierdzenia, że podatnik dokonał płatności z naruszeniem ust. 1a, naczelnik urzędu skarbowego lub naczelnik urzędu celno-skarbowego ustala dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku przypadającej na nabyte towary lub usługi wymienione w załączniku nr 15 do ustawy, wykazane na fakturze, której dotyczy płatność. W stosunku do osób fizycznych, które za ten sam czyn ponoszą odpowiedzialność za wykroczenie skarbowe albo za przestępstwo skarbowe, dodatkowego zobowiązania podatkowego nie ustala się.

Przeanalizujmy ponownie powyższy przykład. Nabywca otrzymał fakturę o wartości 15 492 zł brutto, która obejmuje swym zakresem również towar wrażliwy - dysk SSD. W tej sytuacji nabywca ma obowiązek uregulowania podzieloną płatnością przynajmniej wysokość kwoty podatku VAT od tej pozycji, niezależnie od tego, czy sprzedawca zamieścił na fakturze adnotację „mechanizm podzielonej płatności”. Jeżeli kupujący zapłaci za całość zwykłym przelewem, a sprzedawca nie rozliczy VAT, to może zostać na niego nałożona dodatkowa kara pieniężna w wysokości 27,60 zł (czyli 30% kwoty podatku z dysku SSD).

Sankcja na nabywcę nie będzie stosowana, jeżeli mimo uregulowania należności z faktury MPP w inny sposób niż obowiązkowy split payment, dostawca towarów lub usługodawca rozliczył cały podatek należny wynikający z tej faktury.

Art. 108a ust 8 Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

Przepisu ust. 7 nie stosuje się, jeżeli dostawca lub usługodawca rozliczył całą kwotę podatku wynikającą z faktury, która została zapłacona z naruszeniem ust. 1a.

Ustawodawca wprowadził dalej idące ograniczenia w ramach split payment. Skutkiem pominięcia obligatoryjnego mechanizmu podzielonej płatności (MPP), mogą być nie tylko kary finansowe nałożone przez administrację państwową. Podatnicy nie stosujący obowiązkowego split payment, nie zaliczą takiego wydatku do kosztów uzyskania przychodu. Należy podkreślić, że skutki w podatku dochodowym będą miały miejsce wyłącznie w sytuacji, gdy faktura posiadała wyrażenie „mechanizm podzielonej płatności”, a pomimo tego podatnik nie skorzystał z bankowego komunikatu przelewu.

Co zrobić jeśli zabraknie adnotacji „mechanizm podzielonej płatności” na fakturze MPP?

Przepisy prawa jasno określają, że brak oznaczenia faktury wyrazami „mechanizm podzielonej płatności”, a w konsekwencji brak rozliczenia w bezgotówkowej formie, w której kwota podatku trafia na specjalny rachunek VAT, może skutkować karą finansową dla obu stron transakcji.

Jeżeli sprzedawca zapomni dodać do faktury konieczną adnotację, wówczas może naprawić swój błąd i uniknąć sankcji. W tym celu powinien odpowiednio wcześnie poinformować nabywcę, że na fakturze znajdują się pozycje, które powinny być rozliczone z zastosowaniem MPP, aby płatność przebiegła prawidłowo. Następnie sprzedawca powinien wstawić fakturę korygującą i przekazać ją nabywcy. Należałoby również postarać się o potwierdzenia odbioru takiej faktury korygującej, na wypadek, gdyby nabywca nie zastosował split payment.

Natomiast jeżeli nabywca podejrzewa, że faktura zakupu powinna mieć adnotację „mechanizm podzielonej płatności”, to także może skorygować dokument poprzez wystawienie noty korygującej, zgodnie z art. 106k ust. 1 ustawy o VAT. Nabywca nie musi jednak takiej noty wystawiać. Wystarczy, że zapłaci tę fakturę przy zastosowaniu MPP.

Co w sytuacji, kiedy faktura sprzedaży została wystawiona prawidłowo, ale nabywca pomylił się w wyborze formy płatności i wykonał normalny przelew? Jak wcześniej pisaliśmy, jeżeli dostawca towaru lub usługodawca rozliczył cały podatek należny wynikający z tej faktury, to organy państwowe mogą odstąpić od nałożenia sankcji. Dla pewności warto jednak zwrócić otrzymaną kwotę nabywcy, aby ten miał szansę ponowić płatność już poprawnie, poprzez komunikat przelewu.

Mechanizm podzielonej płatności a JPK

Wersja 3 struktury JPK_FA została opublikowana w związku z regulacjami, dotyczącymi faktur MPP. Zawiera możliwość wskazania, że sprzedaż odbyła się w warunkach mechanizmu podzielonej płatności. W tym celu dodano pole P_18A, które przyjmujące wartości – true (faktura MPP) albo false (faktura nie dokumentuje transakcji związanej z MPP). Przy czym nie rozróżnia się, czy transakcja została objęta dobrowolnym, czy obowiązkowym, mechanizmem podzielonej płatności.