Mechanizm podzielonej płatności VAT, który funkcjonuje już od 1 lipca 2018 roku, do tej pory był dobrowolnym sposobem regulowania należności w transakcjach B2B. Natomiast od 1 listopada 2019 roku jest obligatoryjny dla wybranych sektorów gospodarki. Wprowadzenie tego obowiązkowego sposobu rozliczania się pomiędzy przedsiębiorcami, wnosi dodatkowo nieprzyjemne sankcje. Jak uzasadnia Ministerstwo Finansów tylko w takiej formie można było mówić o efektywnej walce z nadużyciami podatkowymi. Przyjrzyjmy się bliżej jak wygląda mechanizm podzielonej płatności, w jaki sposób można dysponować środkami zgromadzonymi na rachunku VAT oraz jak uzupełnić komunikat przelewu w przypadku płatności zbiorczej.

Co to jest split payment?

Najprostsza odpowiedź na pytanie "co to jest split payment?", bywa często zwięzła i wyczerpująca - podzielona płatność. Rozwijając tę myśl, można dodać, że jest to procedura mająca w swoim założeniu powstrzymać oszustwa podatkowe. Wprowadzając do gospodarki ten mechanizm rozliczania pomiędzy podmiotami, rządzący kierowali się intencją zwiększenia dochodów budżetu państwa, poprzez zmniejszenie liczby wyłudzeń podatku VAT. Podzieloną płatność wprowadziła Ustawa o zmianie ustawy o podatku od towarów i usług oraz innych ustaw z dnia 1 sierpnia 2017 roku.

Art. 108a ust. 1, Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

Podatnicy, którzy otrzymali fakturę z wykazaną kwotą podatku, przy dokonywaniu płatności kwoty należności wynikającej z tej faktury mogą zastosować mechanizm podzielonej płatności.

Natomiast obowiązek w niektórych branżach nałożyła Ustawa z dnia 9 sierpnia 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw.

Art. 108a ust. 1a, Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

Przy dokonywaniu płatności za nabyte towary lub usługi wymienione w załączniku nr 15 do ustawy, udokumentowane fakturą, w której kwota należności ogółem stanowi kwotę, o której mowa w art. 19 pkt 2 ustawy z dnia 6 marca 2018 r. – Prawo przedsiębiorców, podatnicy są obowiązani zastosować mechanizm podzielonej płatności.

Jak dowiadujemy się z ustawy o VAT, mechanizm podzielonej płatności dotyczy wyłącznie transakcji pomiędzy przedsiębiorcami, gdzie u nabywcy pojawia się podatek naliczony podlegający odliczeniu. Związany jest bezpośrednio ze sposobem regulowania zobowiązań z tytułu nabycia. Ma charakter dobrowolny po stronie płatnika. To on decyduje, w jaki sposób i w jakiej części opłaci fakturę: w tradycyjny sposób, czy z zastosowaniem przelewu split payment. Wyjątkiem jest zapłata za towary lub usługi wrażliwe wymienione w załączniku nr 15 do ustawy o VAT, które są objęte obowiązkowym mechanizmem split payment.

Na czym polega podzielenie płatności? Kwota brutto wynikająca z faktury zostaje podzielona na dwie części: netto oraz podatkową. Kwota netto jest przekazywana na rachunek rozliczeniowy sprzedawcy, natomiast kwota podatku jest księgowana bezpośrednio na specjalnym rachunku VAT. Zanim omówimy dokładny przebieg procesu split payment, kilka słów o rachunku VAT.

Czym jest rachunek VAT?

Jak wspomnieliśmy wyżej, po podziale płatności na dwa strumienie, to właśnie na ten rachunek spływają kwoty podatku. Jak otworzyć wspomniane konto? Od 1 lipca 2018 roku banki prowadzące firmowe rachunki rozliczeniowe w walucie polskiej oraz spółdzielcze kasy oszczędnościowo-kredytowe prowadzące imienne rachunki członków prowadzących działalność gospodarczą w walucie polskiej, są zobowiązane do utworzenia i bezpłatnego prowadzenia rachunku VAT. Otwarcie rachunku VAT odbywa się automatycznie. Dla każdego posiadacza, co najmniej jednego rachunku firmowego w tym samym banku, instytucja bankowa jest zobowiązana prowadzić jeden rachunek VAT. Przy czym, na wniosek przedsiębiorcy, bank może otworzyć więcej niż jeden rachunek VAT, o czym informuje Ustawa z dnia 29 sierpnia 1997 r. - Prawo bankowe.

Art. 62a. Prawo bankowe:

1. Dla rachunku rozliczeniowego bank prowadzi rachunek VAT. (...)

3. Dla rachunków rozliczeniowych prowadzonych dla tego samego posiadacza bank prowadzi jeden rachunek VAT, niezależnie od liczby prowadzonych dla tego posiadacza rachunków rozliczeniowych. W przypadku prowadzenia więcej niż jednego rachunku rozliczeniowego dla tego samego posiadacza bank prowadzi, na wniosek tego posiadacza, więcej niż jeden rachunek VAT.(...)

5. Przepisu ust. 1 nie stosuje się do rachunku rozliczeniowego prowadzonego w innej walucie niż waluta polska.

6. Otwarcie i prowadzenie rachunku VAT nie wymaga zawarcia odrębnej umowy.

7. Otwarcie i prowadzenie rachunku VAT jest wolne od dodatkowych prowizji i opłat dla banku. (...)

9. Bank informuje posiadacza rachunku rozliczeniowego o numerze rachunku VAT oraz ustalonych zasadach i terminach informowania posiadacza rachunku rozliczeniowego o saldzie na rachunku VAT.(...)

10. Bank nie wydaje do rachunku VAT instrumentu płatniczego.

Rachunek VAT różni się od zwykłego rachunku rozliczeniowego między innymi tym, że wszelkie uznania i obciążenia muszą wynikać wyłącznie z należności lub zobowiązań podatkowych. Oznacza to, że wpłacane kwoty nie mogą pochodzić z innych źródeł niż z tytułu podatku VAT, zaś środki zgromadzone na tym koncie nie mogą być swobodnie wykorzystywane w codziennym obrocie gospodarczym.

Źródła uznania szczegółowo wskazuje Art. 62b ust. 1 Ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe. Są to wpłaty pochodzące:

- z zapłaty kwoty odpowiadającej całości lub części podatku z faktury VAT w ramach mechanizmu podzielonej płatności,

- z wpłaty podatku na rzecz płatnika w zakresie wewnątrzwspólnotowego nabycia paliw silnikowych,

- z przekazania środków z innego rachunku VAT posiadacza prowadzonego w tym samym banku,

- ze zwrotu kwoty podatku wynikającego z faktury korygującej zmniejszającej podstawę opodatkowania (gdy do faktury pierwotnej miał zastosowanie mechanizm split payment),

- ze zwrotu podatku przez urząd skarbowy.

Na pytanie, kiedy przedsiębiorca może użyć środków z własnego konta VAT, odpowiada Art. 62b ust. 2 Ustawy z dnia 29 sierpnia 1997 r. - Prawo bankowe. Zgromadzone zasoby mogą być dysponowane na:

- zapłatę kontrahentowi podatku VAT wskazanego za fakturze zakupu,

- zapłatę zobowiązań skarbowych (podatku VAT, podatku dochodowego od osób prawnych, podatku dochodowego od osób fizycznych, podatku akcyzowego, należności celnych, należności z tytułu składek ZUS, odsetek za zwłokę w podatku),

- zwrot kwoty podatku na rachunek VAT nabywcy, wynikającego z wystawionej faktury korygującej,

- wpłaty podatku VAT z tytułu wewnątrzwspólnotowego nabycia paliw silnikowych,

- przelew kwoty podatku na rachunek VAT dostawcy towarów lub usługodawcy przez posiadacza rachunku, który otrzymał płatność przy użyciu komunikatu przelewu oraz nie jest dostawcą towarów lub usługodawcą wskazanym na fakturze, za którą jest dokonywana płatność,

- zwrot nienależnie otrzymanej płatności na rachunek VAT posiadacza rachunku, od którego otrzymano tę płatność,

- przekazanie na inny rachunek VAT posiadacza prowadzony w tym samym banku,

- przekazanie na rachunek wskazany przez naczelnika urzędu skarbowego w informacji o postanowieniu przekazania środków zgromadzonych na rachunku VAT,

- przekazanie na rachunek rozliczeniowy państwowej jednostki budżetowej, gdy rachunek VAT jest prowadzony dla wskazanych rachunków rozliczeniowych,

- realizację zajęcia na podstawie administracyjnego tytułu wykonawczego, dotyczącego egzekucji należności z art. 62b ust. 2 Ustawy prawo bankowe,

- przekazanie na rachunek techniczny, prowadzony w tym samym banku, gdy na dzień rozwiązania umowy rachunku rozliczeniowego, z którym powiązany jest rachunek VAT, bank nie posiada informacji o postanowieniu przekazania środków od naczelnika urzędu skarbowego.

Zgodnie z prawem środki zgromadzone na rachunku VAT przez cały czas należą do przedsiębiorcy. Instytucje skarbowe sprawują jedynie nadzór nad ich uwolnieniem. Zgodę wydaje naczelnik urzędu skarbowego w formie postanowienia, w ciągu 60 dni od dnia otrzymania wniosku.

Jak działa mechanizm podzielonej płatności?

Jak wcześniej wspomnieliśmy, w mechanizmie split payment całkowita wartość należności wynikająca z faktury, dzieli się na kwotę netto i kwotę podatku. Jednak kupujący nie wykonuje dwóch oddzielnych przelewów. Uzupełnia specjalnie przygotowany z tego tytułu komunikat przelewu, natomiast samym rozdzieleniem płatności zajmuje się bank. Komunikat przelewu służy wyłącznie do dokonywania zapłaty w mechanizmie podzielonej płatności i tylko w ten sposób rachunek VAT zostaje uznany kwotą podatku.

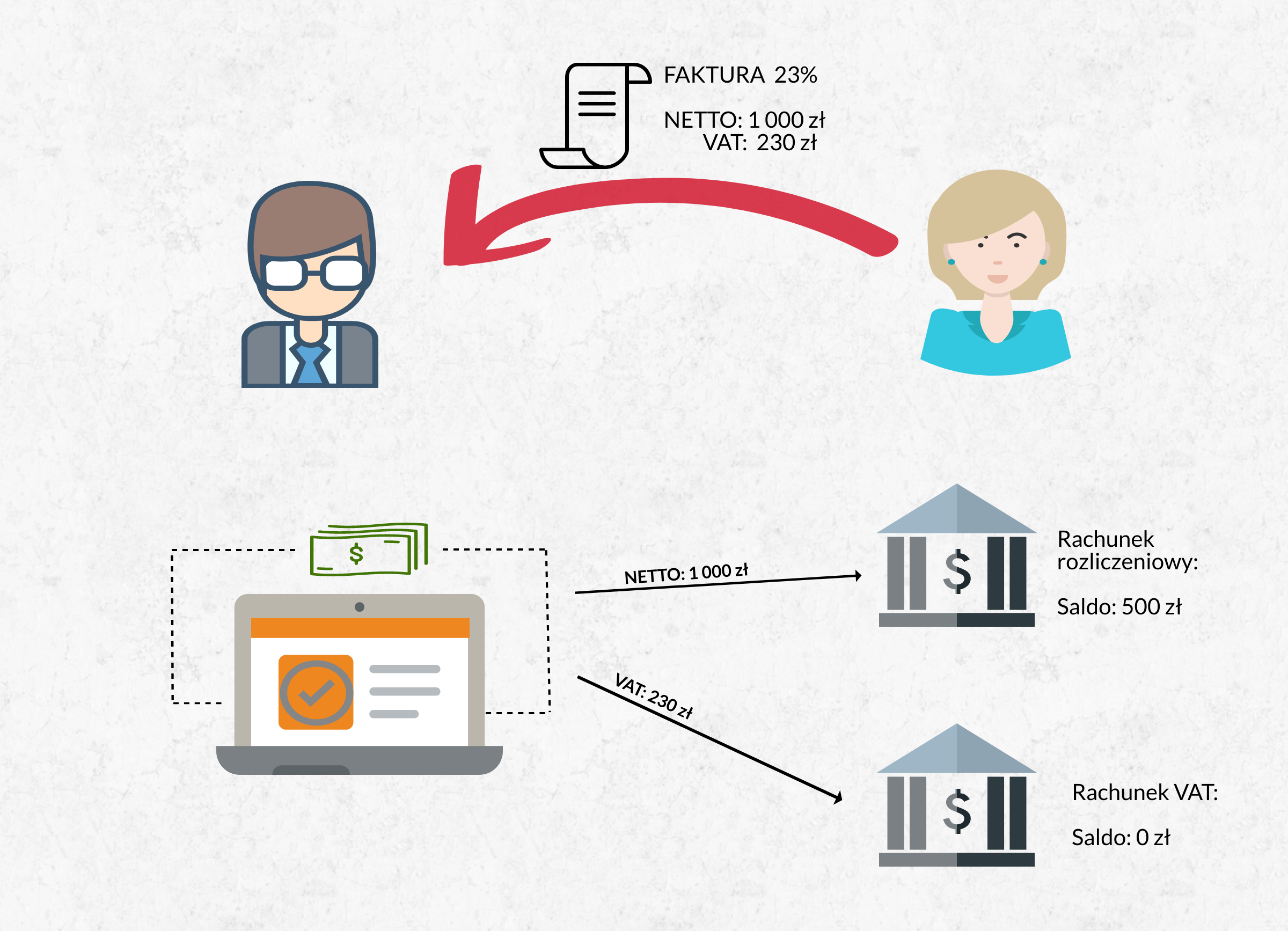

Zasadę działania mechanizmu podzielonej płatności omówimy na przykładach. Na początek zobaczymy, jak wygląda uznanie konta przy przyjęciu należności od kontrahenta:

Kontrahent otrzymał fakturę VAT(1230zł), za którą zapłacił poprzez komunikat przelewu. Sprzedawca uzyskał całkowitą wartość należności, ale rozbitą na dwa konta. Kwota sprzedaży netto (1000zł) trafiła na zasadniczy rachunek bankowy, natomiast wartość podatku od towarów i usług wykazana na fakturze (230zł), zasiliła drugi specjalny rachunek bankowy VAT.

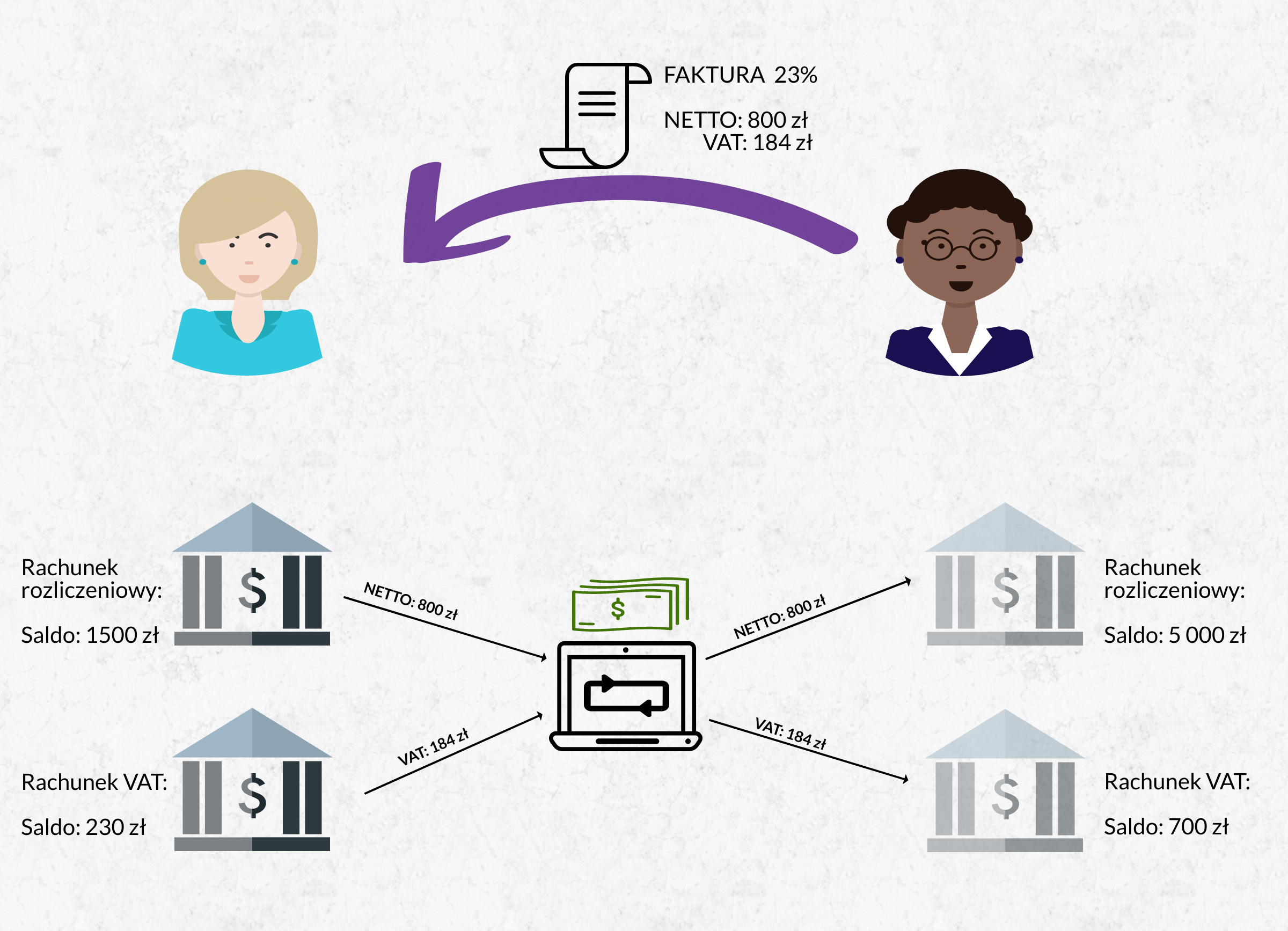

Załóżmy, że teraz sprzedawca zakupił towary lub usługi objęte obowiązkowym split payment. Przyjrzyjmy się, jak wygląda zapłata za fakturę z mechanizmem podzielonej płatności.

W momencie, gdy opłaca on fakturę VAT podzieloną płatnością, wskazuje w komunikacie przelewu wartość netto (800zł), która zostanie pobrana z jego rachunku rozliczeniowego oraz wartość podatku (184zł), która zostanie odpisana od jego rachunku VAT. Po zaksięgowaniu przelewu wychodzącego, identyczne kwoty trafią na rachunki bankowe kontrahenta: kwota netto na rachunek rozliczeniowy (800zł), natomiast wartość podatku na rachunek VAT (184zł).

W przypadku, kiedy na rachunku VAT dostępne są środki, bank przy zastosowaniu split payment w celu realizacji zleconego przelewu, w pierwszej kolejności obciąży kwotą podatku rachunek VAT nabywcy i uzna tą kwotą jego rachunek rozliczeniowy. Jeżeli natomiast przedsiębiorca nie będzie posiadał środków na rachunku VAT, bank obciąży wyłącznie jego rachunek rozliczeniowy i cały przelew zostanie dokonany z rachunku rozliczeniowego. Zatem, aby zastosować mechanizm podzielonej płatności, wcale nie trzeba posiadać pieniędzy na rachunku VAT.

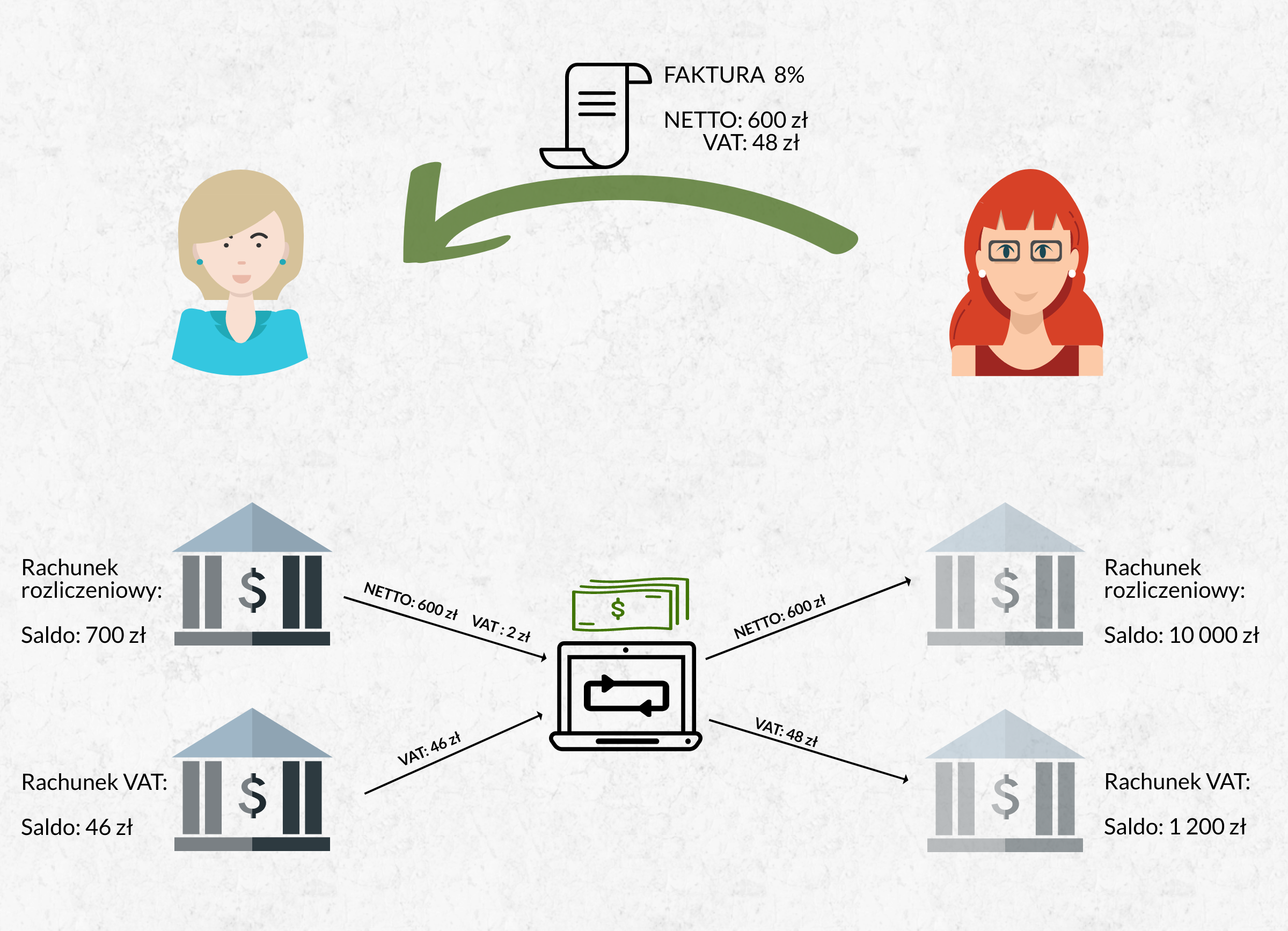

Zobaczmy to na przykładzie.

Widzimy, że na rachunku VAT nabywcy nie ma wystarczającej kwoty, aby pokryć należności podatkowe wynikające z faktury (48zł). Aby zrealizować przelew, bank pobiera część dostępnych środków z rachunku VAT (46zł), a pozostała brakująca kwota (2zł) jest odpisywana od rachunku rozliczeniowego kupującego, podobnie jak wartość netto (600zł). U sprzedawcy księgowanie kwoty netto odbywa się na rachunek rozliczeniowy (600zł), a całkowita wartość podatku (48zł), trafia na rachunek VAT.

Bank nie zrealizuje przelewu w ogóle, dopiero wtedy, kiedy rachunek rozliczeniowy podatnika nie ma zapisanych wystarczających środków na zapłatę kwoty odpowiadającej wartości sprzedaży brutto.

Jak zapłacić za fakturę z mechanizmem podzielonej płatności?

Jedynie specjalny przelew bankowy daje możliwość rozliczenia podatku poprzez dedykowane konto VAT. Zatem zapłaty z wykorzystaniem split payment nie można dokonać ani poprzez płatność gotówkową, płatność kartą, płatność mobilną (chyba że bank udostępnia komunikat przelewu w swojej aplikacji mobilnej), płatność przy użyciu kart wirtualnych, e-mailową płatność P2P, przelew P2P na telefon, usługi płatnicze z wykorzystaniem kuponów ani poprzez tak zwane szybkie płatności internetowe.

Specjalny przelew podzielony nie różni się znacznie od zwykłego przelewu. Jest realizowany w postaci jednego transferu, mimo że u kontrahenta następuje jego rozdzielenie. W celu podziału płatności wykorzystywany jest tak zwany komunikat przelewu, czyli specjalny formularz udostępniony przez bank (lub SKOK), w którym podaje się określone informacje. W dyspozycji przelewu wpisuje się numer rachunku rozliczeniowego kontrahenta oraz dane wskazane w:

Art. 108a ust. 3, Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

Zapłata z zastosowaniem mechanizmu podzielonej płatności dokonywana jest w złotych polskich przy użyciu komunikatu przelewu (...), w którym podatnik wskazuje:

1) kwotę odpowiadającą całości albo części kwoty podatku wynikającej z faktury, która ma zostać zapłacona w mechanizmie podzielonej płatności;

2) kwotę odpowiadającą całości albo części wartości sprzedaży brutto;

3) numer faktury, w związku z którą dokonywana jest płatność;

4) numer, za pomocą którego dostawca towaru lub usługodawca jest zidentyfikowany na potrzeby podatku.

Kwoty z przelewu split payment mogą trafić wyłącznie na rachunek otwarty dla celów prowadzonej działalności gospodarczej. Wszystkie wpłaty na prywatny rachunek oszczędnościowo-rozliczeniowy (ROR) zostaną automatycznie odrzucone. Co istotne, płatność nie zostanie zrealizowana również w przypadku przelewu dokonanego bezpośrednio na rachunek VAT. A co się stanie, kiedy nabywca zapłacił kontrahentowi za pomocą komunikatu przelewu, nie wiedząc, czy ma on rachunek VAT? W takim przypadku bank nie zrealizuje przelewu, jeżeli okaże się, że kontrahent nie posiada takiego rachunku. Przelane środki wrócą na rachunek nabywcy, zgodnie z:

Art. 62c ust. 11 Prawo bankowe:

W przypadku gdy płatność za fakturę zostanie dokonana na podstawie komunikatu przelewu na rachunek odbiorcy, dla którego bank nie prowadzi rachunku VAT, bank dokonuje zwrotu środków przy użyciu komunikatu przelewu.

Zapłatę poprzez komunikat przelewu można dokonać za jedną fakturę lub wykonać przelew zbiorczy. Przy czym należy zaznaczyć, że od 1 listopada 2019 roku nabywca ma obowiązek podzielić płatność, każdorazowo w przypadku otrzymania faktury MPP. Jakie kryteria muszą zostać spełnione, aby zastosować zbiorczą płatność w split payment? Zgodnie z ustawą o VAT, za pomocą zbiorczego przelewu z zastosowaniem split payment mogą być opłacane wyłącznie faktury wystawiane przez tego samego sprzedawcę. Ponadto muszą to być dokumenty sporządzone w konkretnym przedziale czasowym - nie krótszym niż jeden dzień i nie dłuższym niż jeden miesiąc. Warunek ten dotyczy wszystkich dokumentów wystawionych w tym okresie, bez względu na to, czy dokumentują one transakcje podlegające obowiązkowemu mechanizmowi podzielonej płatności, czy też nie. Ustawa określa również, jak powinien być uzupełniony formularz komunikatu przelewu. Nabywca wpisuje w nim całą kwotę podatku VAT ze wszystkich faktur z danego okresu oraz podaje przedział czasowy za który dokonuje płatności w miejscu dotychczasowej informacji o numerze faktury.

Art. 108a ust. 3a-3c Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług:

3a. W przypadku wystawienia na rzecz podatnika przez jednego dostawcę lub usługodawcę w okresie nie krótszym niż jeden dzień i nie dłuższym niż jeden miesiąc więcej niż jednej faktury zapłata z zastosowaniem mechanizmu podzielonej płatności może dotyczyć więcej niż jednej faktury.

3b. W przypadku, o którym mowa w ust. 3a, komunikat przelewu, o którym mowa w ust. 3:

1) obejmuje wszystkie faktury wystawione dla podatnika przez jednego dostawcę lub usługodawcę w okresie nie krótszym niż jeden dzień i nie dłuższym niż jeden miesiąc;

2) zawiera kwotę odpowiadającą sumie kwot podatku wykazanych w fakturach, o których mowa w pkt 1.

3c. W przypadku, o którym mowa w ust. 3a, w komunikacie przelewu, o którym mowa w ust. 3, w miejsce informacji, o której mowa w ust. 3 pkt 3, wpisuje się okres, za który dokonywana jest płatność.”,

Inaczej również należy uzupełnić komunikat przelewu, gdy podzielona płatności dotyczy przedpłaty albo zaliczki w przypadku, kiedy nabywca nie otrzymał faktury zaliczkowej i nie zna jeszcze numeru dokumentu. W związku z tym, w miejscu dotychczasowej informacji o numerze faktury wpisuje wyrażenie “zaliczka”.

Co zrobić w przypadku pomyłki w przelewie MPP?

Pomyłka może się zdarzyć w przypadku, kiedy osoba uzupełniająca komunikat przelewu wprowadzi niewłaściwą kwotę brutto bądź błędną kwotę VAT. Co zrobić, gdy pomyłkowa kwota zostanie zapłacona w split payment? W przypadku pomyłki przy split payment dotyczącej danych formalnych, przepisy prawa nie regulują sposobu postępowania. Bank również nie ma wglądu do faktur, w związku z tym nie posiada informacji pozwalających sprawdzić prawidłowość obliczenia kwoty podatku VAT wskazanej w komunikacie przelewu. W takim przypadku przelew zostanie zrealizowany zgodnie z komunikatem przelewu. Jedynym wyjściem jest zwrócenie się do sprzedawcy, z prośbą o przelew zwrotny, w którym wpisze takie same dane. Po czym ponownie dokonać wpłaty już w poprawnych wartościach.