Każdego roku rośnie liczba wyłudzeń i oszustw podatkowych, ale największa skala nadużyć jest związana z sektorem VAT. Walka z przestępczością gospodarczą, to obecnie priorytetowy kierunek działań polskich służb. Jednym z zastosowanych przez Ministerstwo Finansów narzędzi uszczelniających system podatkowy, jest zapożyczony z innych państw, Jednolity Plik Kontrolny, czyli dane sprzedażowe przesyłane elektronicznie, w ustandaryzowanym formacie.

Wykorzystywane są one, między innymi przez urzędy, do analizy wysokości i struktury zobowiązań podatkowych poszczególnych podatników w kontrolach krzyżowych. W przedsiębiorstwach natomiast zapewnia łatwe i zautomatyzowane przetwarzanie informacji pomiędzy poszczególnymi jednostkami organizacyjnymi.

Czym jest Jednolity Plik Kontrolny - JPK?

Do polskiego systemu podatkowego, Jednolity Plik Kontrolny, w skrócie nazywany JPK, został wprowadzony ustawą z dnia 10 września 2015 r. o zmianie ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (Dz.U. z 2015 r. poz. 1649).

Art. 193a. § 1.Ordynacja podatkowa

W przypadku prowadzenia ksiąg podatkowych przy użyciu programów komputerowych, organ podatkowy może żądać przekazania całości lub części tych ksiąg oraz dowodów księgowych za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych, w postaci elektronicznej odpowiadającej strukturze logicznej, o której mowa w § 2, wskazując rodzaj ksiąg podatkowych oraz okres, którego dotyczą.

Jak sama nazwa wskazuje, jest to uporządkowany, jednorodny pod względem budowy i kompozycji zakres danych. Został opracowany na podstawie elektronicznych deklaracji podatkowych SAF-T (Standard Audit File-Tax), stosowanych już przez inne kraje europejskie. JPK ma postać plików xml. Zapisane w nich treści cyfrowe przedstawiają zestawienia wybranych dokumentów sprzedażowych, finansowych, bankowych albo magazynowych z ksiąg podatkowych danego przedsiębiorstwa. Standard zapisu informacji księgowych dla danego typu JPK, opracował Departament Kontroli Skarbowej Ministerstwa Finansów w formie specyfikacji struktury znaczników. Przez Jednolity Plik Kontrolny należy zatem rozumieć fragmenty albo całość ksiąg podatkowych lub listę wytypowanych dokumentów rozliczeniowych, sporządzoną za pomocą programów komputerowych, zgodnie z udostępnionym schematem .

Ustandaryzowane pliki ułatwiają wymianę informacji podatkowych pomiędzy podatnikami a organami skarbowymi, ale przede wszystkim usprawniają porównywanie danych w audytach krzyżowych, co znacznie skraca czas kontroli skarbowych. Wybrane struktury logiczne pliku JPK, należy przesyłać elektronicznie co miesiąc, natomiast pozostałe wyłącznie na żądanie organu podatkowego.

Jakie wprowadzono struktury logiczne JPK?

Aby cyfrowa reprezentacja informacji podatkowych, przetwarzana przez komputery, mogła być skutecznie zinterpretowana przez organy kontrolne, podatnik musi ją przesłać zgodnie ze strukturą logiczną określoną na stronie podmiotowej BIP Ministerstwa Finansów.

Art. 193a. § 2.Ordynacja podatkowa

Struktura logiczna postaci elektronicznej ksiąg podatkowych oraz dowodów księgowych, z uwzględnieniem możliwości wytworzenia jej z programów informatycznych używanych powszechnie przez przedsiębiorców oraz automatycznej analizy danych, jest dostępna w Biuletynie Informacji Publicznej na stronie podmiotowej urzędu obsługującego ministra właściwego do spraw finansów publicznych.

W ramach Jednolitego Pliku Kontrolnego zostały wyodrębnione następujące struktury logiczne:

- JPK_FA ten rodzaj pliku składa się z zestawienia samych elektronicznych faktur sprzedażowych oraz ich korekt. Odzwierciedla on informacje zawarte na poszczególnych fakturach , czyli między innymi: rodzaj dokumentu, stawki podatku VAT, dane identyfikujące odbiorcę i nabywcę towaru lub usługi.

- JPK_VAT zakres danych tej struktury pokrywa się z deklaracją VAT. Jednolity plik kontrolny jest tworzony na podstawie ewidencji sprzedaży towarów i usług, dla których podmiot obowiązany jest naliczyć podatek należny oraz ewidencji zakupu VAT . Zawiera informacje umożliwiające identyfikację transakcji oraz podmiotu, biorącego w niej udział.

- JPK_MAG dotyczy ewidencji magazynowej . Schemat zawiera dane z dokumentów potwierdzających przyjęcia z zewnątrz, wydania na zewnątrz, rozchód wewnętrznych i przesunięcia między magazynami. Dowody obrotu magazynowego wykazują, co w rzeczywistości wydano z danego magazynu i czy pokrywa się to z pozycjami na fakturach. Poszczególne komórki przechowują między innymi: cenę towaru, jednostki miary, wartość towaru, odbiorców, a także numery faktur.

- JPK_WB zawiera informacje z wyciągów rachunków bankowych przedsiębiorstwa i obejmuje przeprowadzone transakcje. Struktura pliku składa się między innymi: z numerów rachunków kontrahentów, dokładnej daty i kwoty transferów pieniężnych, tytułu i opisu zlecenia płatniczego oraz danych identyfikacyjnych nabywcy i odbiorcy.

- JPK_KR jest odzwierciedleniem elektronicznej wersji ksiąg rachunkowych przedsiębiorstwa. Zawiera między innymi: zestawienie obrotów i sald na kontach, dzienniki księgowe z rozbiciem na pojedyncze dokumenty rozliczeniowe oraz zapisy na kontach pomocniczych. Baza danych składa się informacji pozwalających na identyfikację rozliczeń poszczególnych transakcji oraz weryfikację sporządzonego sprawozdania finansowego.

- JPK_PKPIR struktura składa się z ewidencji operacji gospodarczych podatkowej księgi przychodów i rozchodów przedsiębiorcy. Odzwierciedla źródłowe zapisy pozwalające na weryfikację poprawności ustalonego dochodu przez podatnika. Zawiera między innymi: datę i opis zdarzenia, numer dowodu księgowego, dane kontrahenta oraz wielkość przychodu, kosztu czy wydatku.

- JPK_EWP ten rodzaj pliku kontrolnego dotyczy ewidencji przychodów w formie ryczałtu . Zawiera między innymi datę wpisu, którą najczęściej jest data wystawienia faktury lub innego dokumentu sprzedażowego, daty uzyskania przychodu, numery dowodów, na podstawie których dokonano zapisu w księdze, kwoty przychodu przydzielone odpowiednio do stawki ryczałtu: 20%, 17%, 12,5 %,8,5%, 5,5 %, 3% , 10%, a także ogólną wartość osiągniętych przychodów.

Każda struktura pliku JPK została podzielona na trzy sekcje:

- nagłówkowo-podmiotową - w tej części prezentowane są informacje identyfikujące podmiot, którego dotyczy JPK oraz elementy bezpośrednio związane z JPK, takie jak data utworzenia pliku, zakres dat raportowanych zdarzeń czy cel złożenia;

- podstawową - ten fragment zawiera strukturalny opis zdarzeń gospodarczych charakteryzujących dany rodzaj pliku JPK;

- sum kontrolnych - w tej sekcji sprawdzana jest poprawność przetwarzanych danych, czyli wyświetlana jest liczba wierszy raportowanej ewidencji, w okresie którego dotyczy JPK oraz sumy kwot.

Kto jest zobligowany do sporządzania JPK?

Wdrożenie obowiązkowego raportowania, w postaci znormalizowanych plików, odbywało się stopniowo. Okres przejściowy na dostosowanie systemów finansowo-księgowych zakończył się 30 czerwca 2018 roku i od 1 lipca tego roku już wszystkie podmioty są zobligowane do generowania struktur JPK, zgodnych z profilem działalności gospodarczej, sposobem i formą prowadzonej księgowości. JPK_VAT musi być generowany i przesyłany obligatoryjnie każdego miesiąca, natomiast pozostałe struktury, czyli te o dochodach, kosztach i stanie magazynów, należy przygotować i przekazać wyłącznie na żądanie Urzędu Skarbowego.

Wszyscy czynni podatnicy podatku od towarów i usług, mają obowiązek przesłać JPK_VAT na serwery Ministerstwa Finansów, najpóźniej 25 dnia każdego miesiąca za miesiąc poprzedni , bez wezwania organu podatkowego. Termin ten dotyczy również podmiotów, które składają deklaracje VAT co kwartał.

Raportowanie danych w postaci JPK, na żądanie organów, dotyczy przedsiębiorców, którzy wystawiają dokumenty księgowe oraz prowadzą księgowość, przy wykorzystaniu komputera i przetwarzają je elektronicznie . Wobec tego, podmioty korzystające z tradycyjnej, papierowej formy rachunkowości i fakturowania, nie mają obowiązku sporządzania JPK na żądanie. W praktyce nowe zadania sprawozdawcze oznaczają, że jednolite struktury kontrolne powinny być na bieżąco przygotowywane do przedstawienia fiskusowi w momencie wezwania.

Przedsiębiorca na wezwaniu z Urzędu Skarbowego, otrzymuje zakres informacji i przedział czasowy, którego mają one dotyczyć. Następnie będzie musiał we wskazanym terminie dostarczyć żądaną strukturę. Przedsiębiorca na przekazanie plików jednej z sześciu struktur, odpowiadającej określonym na żądaniu danym, będzie miał nie mniej niż trzy dni, od dnia jego doręczenia . Dokładny termin zostanie podany na wezwaniu. Jednak w uzasadnionych przypadkach można zwrócić się o wydłużenie wyznaczonego terminu.

Kontrolerzy państwowi mogą wymagać poszczególnych struktur od:

- JPK_WB dotyczy przedsiębiorców posiadających rachunek firmowy;

- JPK_MAG składają podmioty prowadzące gospodarkę magazynową;

- JPK_FA przygotowują podatnicy wystawiający faktury, czyli między innymi tacy, których klientami są osoby fizyczne prowadzące działalność;

- JPK_KR dotyczy tylko firm prowadzących takie księgi, czyli podmioty wymienione w w art. 2 ust. 1 ustawy o rachunkowości, a także tych dobrowolnie rozliczających się na pełnych księgach;

- JPK_ PKPIR będzie wymagany od przedsiębiorców prowadzących rachunkowość uproszczoną, czyli zgodnie art. 24a ust 1 ustawy o PIT, osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie;

- JPK_EWP obejmuje podatników korzystających z uproszczonej formy opodatkowania, w której zryczałtowany podatek odprowadza się od całości przychodu.

Faktura bez VAT jest dokumentem podatników przedmiotowo zwolnionych z VAT. Ponieważ ich sprzedaż ogranicza się wyłącznie do czynności niezawierających podatku VAT, w związku z tym nie generują ani nie składają deklaracji JPK_VAT. Zwolnienie podmiotowe ze względu na limit obrotów determinuje prowadzenie ewidencji uproszczonej. Dopiero od momentu jego przekroczenia, pierwszy jednolity plik kontrolny mają obowiązek przygotować za miesiąc, w którym doszło do ustawowego przekroczenia limitu sprzedaży.

Podatnicy przedmiotowo zwolnieni z VAT mają obowiązek składania JPK_VAT, jeżeli dodatkowo prowadzą sprzedaż opodatkowaną innymi stawkami podatku od towarów i usług . Raport taki obejmuje wszystkie transakcje sprzedaży, z podziałem na poszczególne stawki i rodzaje. W ewidencji zakupów, ujmuje się natomiast wyłącznie koszty związane z działalnością opodatkowaną.

Jak przygotować i przekazać JPK do Urzędu Skarbowego?

Jednolite Pliki Kontrolne są raportami, których nie przygotowuje się ręcznie . Odpowiednie dane, automatycznie pobierane są ze specjalistycznych systemów finansowo-księgowych przedsiębiorcy , podczas generowania wybranej struktury. Jedyny wyjątek może stanowić numeryczny zapis ewidencji sprzedaży i zakupów VAT, czyli JPK_VAT.

Aby właściwa struktura została poprawnie wygenerowana, przede wszystkim program musi zawierać niezbędne dane. Oznacza to, że program do wystawiania faktur wygeneruje plik JPK_VAT, jeżeli będzie posiadał także moduł przetwarzania faktur zakupowych. Kolejnym ważnym elementem jest jego adaptacja do grupowania i prezentowania informacji księgowych, do postaci xml.

Art. 193a. § 3.Ordynacja podatkowa

Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, sposób przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych, części tych ksiąg oraz dowodów księgowych w postaci elektronicznej oraz wymagania techniczne dla informatycznych nośników danych, na których księgi, części tych ksiąg oraz dowody księgowe mogą być zapisane i przekazywane, uwzględniając potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w księgach oraz potrzebę ich ochrony przed nieuprawnionym dostępem.

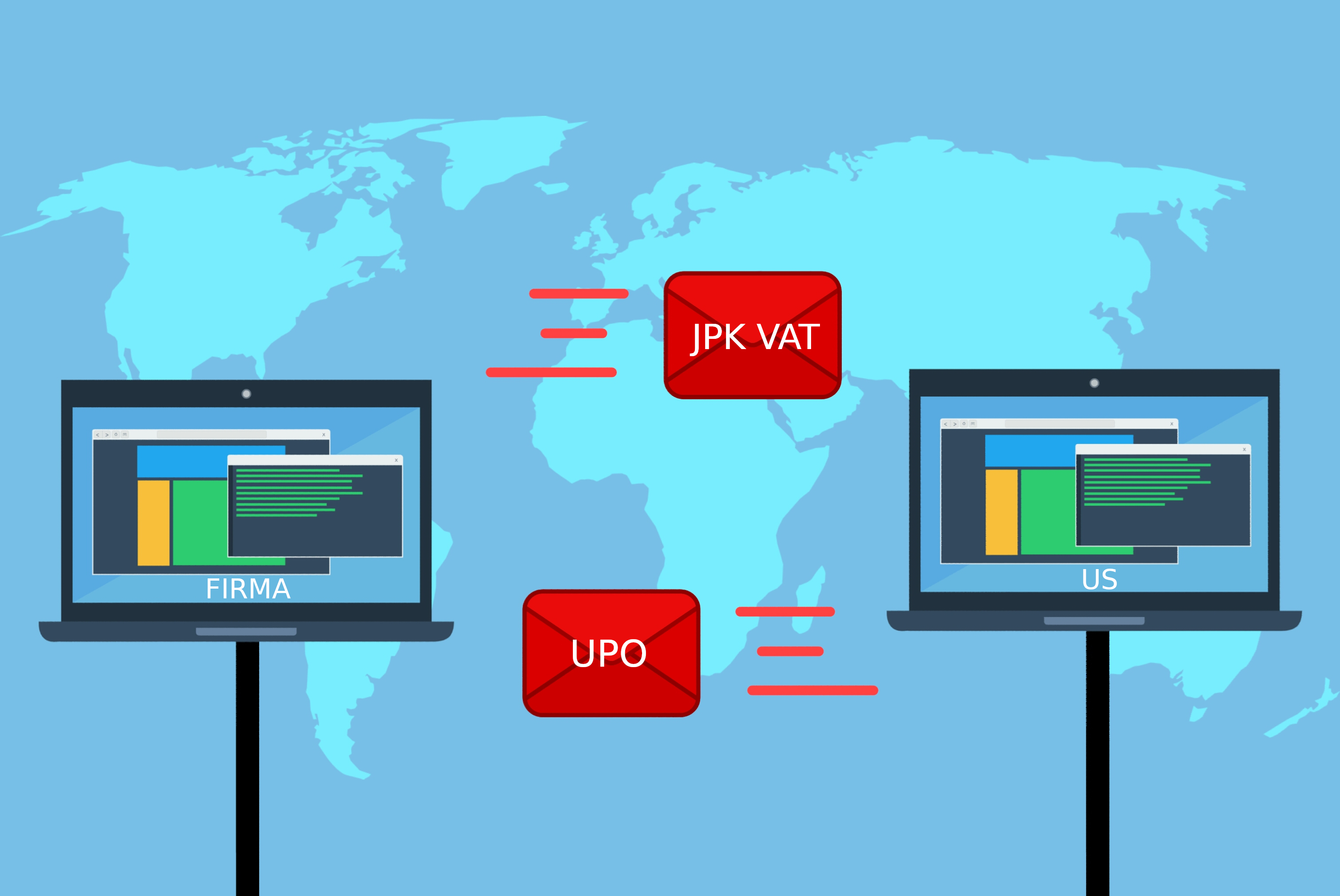

Wygenerowany plik JPK przekazuje się drogą elektroniczną , właściwym organom kontroli podatkowej. Wykorzystuje się do tego wbudowane w programie API lub bramkę dostępową. Ważne, by plik xml był skompresowany algorytmem bzip2 oraz podzielony na części o maksymalnej wielkości 60 MB. Każdy plik musi być także zakodowany w UTF-8 i zaszyfrowany kluczem szyfrującym, przy pomocy algorytmu AES256. Tak przygotowaną strukturę JPK, przedsiębiorca podpisuje cyfrowo, zdefiniowanym w przepisach kwalifikowanym podpisem elektronicznym i przesyła. Serwer MF weryfikuje strukturę logiczną, poprawność danych i podpis elektroniczny, a następnie zwraca wynik tej weryfikacji. Dowodem doręczenia dokumentu jest UPO - Urzędowe Potwierdzenie Odbioru, które zawiera dokładną datę i godziną przekazania pliku. Jego pobranie możliwe jest wyłącznie dla poprawnie wysłanego pliku, ze statusem „200".

Należy tu zaznaczyć, że w świetle przepisów wysyłka mailowa nie jest drogą elektroniczną i nie można jej wykorzystywać do przekazywania jednolitych plików kontrolnych .

Jeżeli przedsiębiorca nie wykorzystuje oprogramowania z automatyczną funkcją tworzenia plików xml, może pobrać gotowy arkusz csv do uzupełnienia, udostępniony przez Ministerstwo Finansów. Do pliku JPK_VAT.csv, otwartym w arkuszu kalkulacyjnym, ręcznie wprowadza się wymagane informacje. Trzeba pamiętać, że taki plik nie jest poprawnym raportem. Po jego uzupełnieniu konieczna jest konwersja na format xml. Warto tutaj jeszcze wspomnieć, że nie jest istotna sekwencja zapisu faktur, co oznacza, że można je wprowadzać do arkusza w dowolnej kolejności.

O ile JPK_VAT determinuje wyłącznie elektroniczną formę wysyłki, tak pozostałe struktury JPK można przekazać w inny sposób . Prawo dopuszcza osobiste dostarczenie raportu na cyfrowym nośniku danym do urzędu , takim jak pamięć dyskowa, urządzenie pamięciowe USB czy płyta CD-ROM/DVD. Użyty nośnik danych musi spełniać wymagania określone w Rozporządzeniu Ministra Finansów .

§ 3 Rozporządzenie Ministra Finansów z dnia 24 czerwca 2016 r. w sprawie sposobu przesyłania za pomocą środków komunikacji elektronicznej ksiąg podatkowych oraz wymagań technicznych dla informatycznych nośników danych, na których te księgi mogą być zapisane i przekazywane

- 3. 1. Informatyczne nośniki danych, na których księgi mogą być zapisane i przekazywane, są:

- oznakowane w sposób pozwalający na jednoznaczną identyfikację nośnika;

- przystosowane do przenoszenia pomiędzy powszechnie dostępnymi urządzeniami odczytującymi;

- dostosowane do przechowywania w temperaturze 18–22oC przy wilgotności względnej 40–50%.

- 3. 2. Informatyczne nośniki danych, o których mowa w ust. 1, powinny zapewniać możliwość wiernego odczytywania danych w urządzeniach produkowanych przez różnych producentów, właściwych dla danego typu nośnika.

Pamięć masowa, na której zostanie zapisany Jednolity Plik Kontrolny, później przekazany do Urzędu Skarbowego, powinien między innymi pozwolić na łatwy i pełny odczyt danych w postaci cyfrowej, nie budząc zastrzeżeń co do ich wiarygodności .

Rząd zdecydował się na wprowadzenie JPK do polskiego systemu podatkowego, by usprawnić czynności sprawdzające i kontrolne. Dzięki upowszechnieniu elektronicznej formy raportowania informacji księgowych, możliwa jest ich automatyzacja w przetwarzaniu i weryfikowaniu, szybkie ustalenie nieprawidłowości i ich korektę. Co prawda obowiązek JPK, dla przedsiębiorców oznaczał większe obciążeni pracą, ale w ostatecznym rozrachunku jednolita struktura danych poprawiła transfer informacji między systemami księgowymi różnych producentów.