Transakcje z nowymi kontrahentami niekiedy mogą wiązać się z ryzykiem finansowym lub majątkowym. Aby w pewien sposób zabezpieczyć swoje interesy albo zapewnić nabywcę o wykonaniu umowy, strony decydują się na ustalenie zaliczki. Taki warunek najczęściej stosuje się, kiedy wydanie towaru lub realizacja usługi jest przesunięta w czasie. Wówczas część należności, którą należy udokumentować, sprzedawca otrzymuje jeszcze przed nadaniem transportu bądź przystąpieniem do pracy. Otrzymana kwota jest wartością brutto, z której należy obliczyć i odprowadzić VAT według stawki odpowiadającej przedmiotowi umowy. Jeśli transakcja dojdzie do skutku, zobowiązanie za towar bądź usługę pomniejsza się o wysokość przedpłaty.

Kiedy wystawia się fakturę zaliczkową?

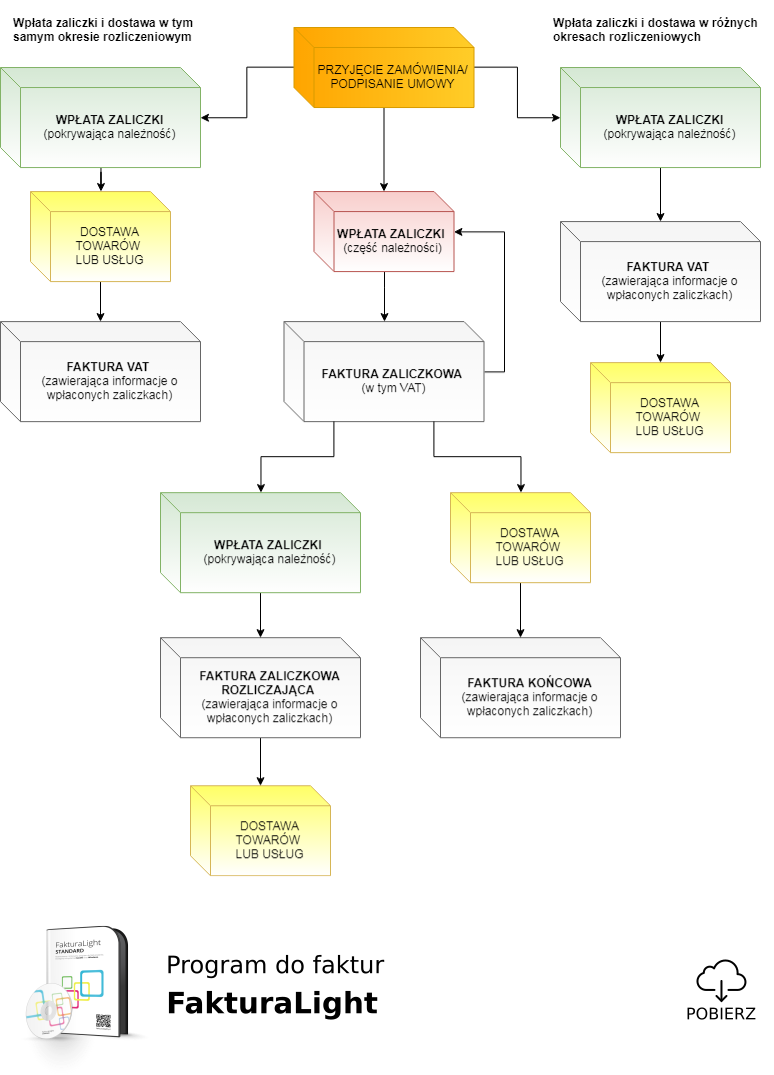

Otrzymana przedpłata wynikająca z umowy sprzedaży, czy to w całości czy częściowa, powoduje u podatnika moment powstania obowiązku podatkowego odnośnie VAT. W związku z tym podmiot ten jest obowiązany wystawić fakturę dokumentującą uzyskaną zaliczkę, o czym mówi art. 106b ust. 1 pkt 4 ustawy o VAT. Przedsiębiorca na sporządzenie dokumentu ma czas do 15 dnia następnego miesiąca po otrzymaniu wpłaty (art. 106i ust. 2 ustawy o VAT). Jeśli strony transakcji ustalą, że faktura zaliczkowa będzie wystawiona z odroczonym terminem płatności, to przedsiębiorca nie może sporządzić jej wcześniej niż 30 dni przed otrzymaniem zaliczki (art. 106i ust. 7 pkt 2 ustawy o VAT). W ten sposób należy udokumentować pierwszą i kolejną wpłatę na poczet przyszłej dostawy bądź usługi. Po realizacji warunków umowy, jeżeli zaliczka nie obejmuje całej wartości zamówienia, podatnik wystawia fakturę vat końcową, na której ujmuje także kwoty wszystkich otrzymanych wcześniej zaliczek wraz z datami ich przekazania.

Są przypadki, w których można pominąć wystawienie faktury zaliczkowej. Jeśli przedsiębiorca wykona usługę lub dostarczy sprzedane towary w tym samym okresie rozliczeniowym, w którym otrzymał przedpłatę, wówczas może sporządzić tylko jeden dokument księgowy. Termin powstania obowiązku podatkowego dla obydwu zdarzeń jest taki sam. W związku z tym podatek oblicza on od całkowitej wartości transakcji, czyli pozostałej należności wraz z zaliczką. Dodatkowo, poza obowiązkowymi elementami, na fakturze rozliczającej powinien umieścić datę otrzymania zaliczek oraz ich kwoty.

Opisany sposób postępowania potwierdza indywidualna interpretacja Dyrektora Izby Skarbowej w Warszawie z 16 września 2014 r. (sygn. IPPP1/443-857/14-2/IGo) oraz z 15 maja 2014 r. (sygn. IPPP3/443-186/14-2/SM):

"W przypadku, gdy w tym samym okresie rozliczeniowym (miesiącu) Spółka otrzyma zaliczkę na poczet dostawy, jak również dokona samej dostawy towaru, nie ma obowiązku wystawienia odrębnej faktury na udokumentowanie zaliczki (termin na wystawienie faktury zaliczkowej i końcowej jest taki sam). Spółka może wystawić jedną fakturę, zawierającą elementy, o których mowa w art. 106e–106f ustawy, w której opodatkuje całość dokonanej dostawy (łącznie z kwotą otrzymanej zaliczki)."

Dane, które powinna zawierać faktura zaliczkowa

Wpłacona kwota zaliczki jest kwotą brutto, z której należy wyliczyć wartość podatku. Natomiast sama faktura zaliczkowa różni się niewiele od zwykłej faktury VAT. Wystawca umieszcza na niej następujące dane:

- datę wystawienia

- kolejny numer, który jednoznacznie identyfikuje fakturę

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy

- numer NIP lub NIP PL podatnika

- numer NIP lub NIP z przedrostkiem kraju kontrahenta

- datę otrzymania zapłaty

- otrzymaną kwotę zapłaty

- kwotę podatku wyliczoną według wzoru

(Wpłacona Zaliczka x Stawka Podatku)/(100+Stawka Podatku) - dane dotyczące zamówienia lub umowy

- przedmiot umowy

- cenę jednostkową netto

- ilość zamówionych towarów

- wartość zamówionych towarów lub usług bez kwoty podatku

- stawki podatku

- kwoty podatku

- wartość zamówienia lub umowy z uwzględnieniem kwoty podatku

- w szczególnych przypadkach

- wyrazy "metoda kasowa"

- wyraz "samofakturowanie"

- wyrazy "odwrotne obciążenie"

- wskazanie przepisu ustawy, dyrektywy albo aktu wydanego na podstawie ustawy, na podstawie którego podatnik stosuje zwolnienie od podatku

- nazwę i adres organu egzekucyjnego lub imię i nazwisko komornika sądowego oraz jego adres, a w miejscu określonym dla podatnika - imię i nazwisko lub nazwę dłużnika oraz jego adres

- dane przedstawiciela podatkowego

- wyrazy "procedura marży dla biur podróży", "procedura marży - towary używane", "procedura marży - dzieła sztuki" lub "procedura marży - przedmioty kolekcjonerskie i antyki"

Czynności dla których nie wystawia się faktury zaliczkowej

Dla większości przedsiębiorców otrzymanie zaliczki przed zakończeniem realizacji umowy oznacza udokumentowanie jej i przekazanie wyliczonego podatku na rzecz państwa, pomijając sytuację, kiedy wpłata i transakcja odbywa się w tym samym okresie rozliczeniowym. To nie jest jedyny wyjątek. Ustawa o vat wymienia też rodzaje usług, dla których obowiązek podatkowy nie powstaje z chwilą otrzymania zaliczki. W związku z tym od podatnika nie wymaga się wystawienia faktury zaliczkowej.

Są to przypadki, gdy zapłata dotyczy:

- wewnątrzwspólnotowej dostawy towarów

- dostaw energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego

- świadczenia usług telekomunikacyjnych radiokomunikacyjnych

- najmu, dzierżawy, leasingu lub usług o podobnym charakterze

- ochrony osób oraz usług ochrony, dozoru i przechowywania mienia

- stałej obsługi prawnej i biurowej

- dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego

- usług związanych z uzdatnianiem i dostarczaniem wody za pośrednictwem sieci wodociągowych

- usług związanych z handlem wodą dostarczaną za pośrednictwem sieci wodociągowych

- usług związanych z odprowadzaniem i oczyszczaniem ścieków

- usług związanych ze zbieraniem odpadów

- usług związanych z infrastrukturą przeznaczoną do przemieszczania odpadów

- usług związanych z obróbką i usuwaniem odpadów innych niż niebezpieczne w celu ich ostatecznego usunięcia

- usług związanych z przetwarzaniem pozostałych odpadów niebezpiecznych

- usług związanych z unieszkodliwianiem odpadów promieniotwórczych i pozostałych odpadów niebezpiecznych

- usług związanych z odkażaniem i czyszczeniem

- usług związanych z rekultywacją oraz specjalistyczne usługi w zakresie kontroli zanieczyszczeń

- usług zamiatania śmieci i usuwania śniegu

Faktura zaliczkowa z całkowitą kwotą należności

Zaliczka na poczet zamówienia realizowanego w późniejszym terminie, może pokrywać część lub całość zobowiązania z tego tytułu. W art. 106f ust. 3 ustawy o VAT rozpatrywany jest przypadek, w którym wpłata nie obejmuje całkowitej wartości transakcji. Wszystkie dotychczas zapłacone transze, potwierdzone fakturami zaliczkowymi, pomniejszają sumę za zamówione towary lub usługi. Natomiast obliczony podatek z zaliczek, wskazany na wcześniej wystawionych fakturach, obniża kwotę podatku należnego. Wyżej wskazane wyrównanie umieszcza się na fakturze końcowej wraz ze szczegółowymi danymi faktur zaliczkowych, dotyczących tego zamówienia.

Uregulowanie w jednej lub kilku ratach całości zobowiązania przez nabywce, przed otrzymaniem towaru lub zrealizowaniem usługi, nie powoduje obowiązku rozliczania transakcji fakturą końcową. Wraz z pobraniem ostatniej zaliczki pokrywającej całość zobowiązania, wystawiona faktura zaliczkowa jest dokumentem ostatecznym, na którym należy wpisać wszystkie numery poprzednich faktur powiązanych.

Takie stanowisko podziela Dyrektor Izby Skarbowej w Katowicach w interpretacji indywidualnej z dnia 27 lipca 2015 (sygn. IBPP2/4512-420/15/IK):

"Jeżeli podatnik przed dokonaniem dostawy towaru czy wykonaniem usługi, wystawił kilka, czy nawet kilkanaście faktur zaliczkowych, z których ostatnia spowodowała, że całość zapłaty została już uiszczona, wówczas w ostatniej z tych faktur należy wpisać numery poprzednich faktur zaliczkowych. Zatem jeżeli fakturą zaliczkową (fakturami zaliczkowymi) podatnik udokumentował już całą należność, po dokonaniu towaru czy wykonaniu usługi nie wystawia się już faktury końcowej. W takim przypadku ostatnią (końcową) fakturą jest faktura dokumentująca ostatnią wpłatę przed dokonaniem dostawy towarów czy wykonaniem usług."

Poniższy diagram przedstawia schemat postępowania w przypadku otrzymania zaliczki na poczet przyszłej dostawy towarów lub usług: